EDUC, ¿tiempo de subirse al barco?

Se trata de una acción que tras una gran caída parece que se ha estabilizado y ya da signos de vida.

Antes de entrar de lleno con los detalles, os dejo un pequeño resumen sacado de Yahoo Finance :

Educational Development Corporation, una empresa editorial, opera como editora de libros educativos para niños en los Estados Unidos. Opera a través de dos segmentos, PaperPie y Publishing. La empresa ofrece diversos libros, incluidos libros de cartón táctiles, libros de actividades y tarjetas didácticas, libros de aventuras y búsqueda, libros de arte, libros de pegatinas y libros de idiomas extranjeros, así como libros enlazados a internet que incluyen títulos de ciencia y matemáticas, y libros de capítulos y novelas. Comercializa sus productos a cuentas minoristas, que incluyen tiendas de libros, suministros escolares, juguetes y regalos, y museos, a través de representantes de ventas comisionados, mayoristas especializados y comerciales, y su grupo de televentas interno; y a través de una red de consultores de ventas independientes a través de ventas por internet, ventas directas, shows en el hogar y ferias del libro. Educational Development Corporation fue constituida en 1965 y tiene su sede en Tulsa, Oklahoma.

Vamos con la ficha:

Nombre: Educational Development Corporation

Ticker: EDUC

Exchange: Nasdaq

Market cap: 23 M

Shares Outstanding: 8,30 millones de acciones.

Float: 5,76 M

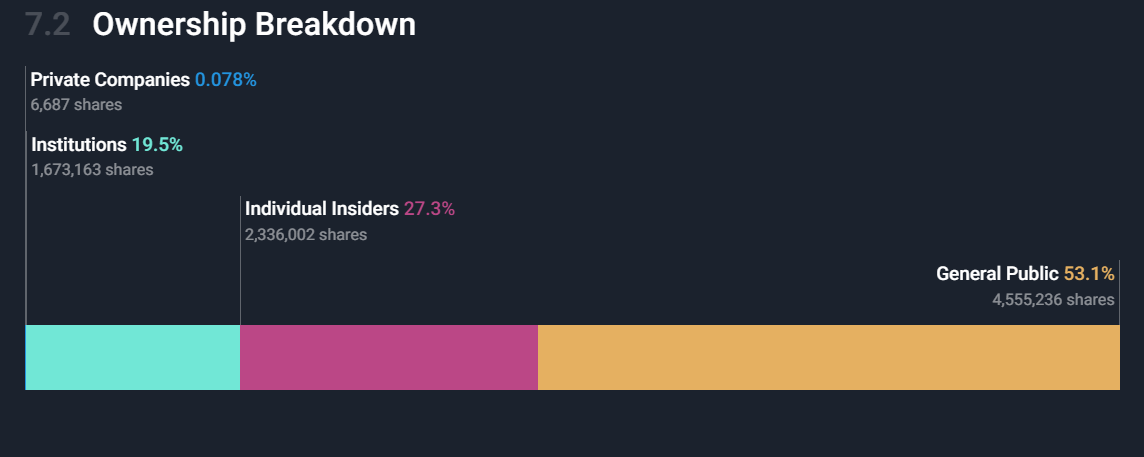

Composición de propietarios de acciones:

cortesía de simplywall.st

cortesía de simplywall.stUn poco de todo, algo de insiders y algo de instituciones.

Price to book: 0,49. Baratito, si se ajusta al book value debería estar en 5,50$ por acción, además es book value tangible, nada de valor intangible (goodwill).

Price to sales: 0,39. Barato en cuanto a ventas, 24M market cap/ 57 M revenue.

Current ratio: 3,64. Más de 3 está bien, así que a corto plazo podemos estar tranquilos de pagos.

Insiders % de acciones: 27,3%

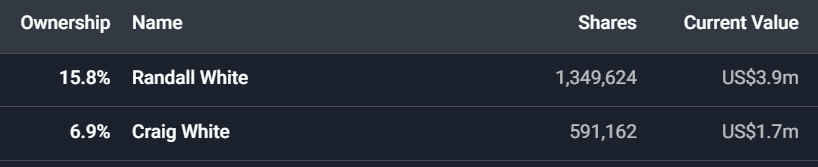

La familia White (CEO y presidente) controla el 23% de las acciones. Eso es bueno, controlan lo suficiente como para que estén interesados en la evolución positiva de la empresa pero sin tener una posición de control absoluto.

Compras recientes de insiders: No hay compras recientes de insiders. Reverse splits: NO. Sí dos splits “buenos” (2×1) en 1996 y 2018. Larga historia en bolsa: Sí, desde 1980

Past runner: Sí, varias subidas a 6$, 13$ y una espectacular hasta 19$.

Dilution: Sin dilución

Share repurchase: No.

Gráficos

Vamos a comenzar con un long range chart que abarque el movimiento de precios desde los noventa.

Gráfico cortesía de yahoo finance

Ahora vamos al detalle.

Consolidándose desde 2023. Yo compré muy pronto (en 1,30$) al más puro estilo pesca de fondo pero sin esperar a que consolidara mucho. Al ver la subida de volumen de julio, pensé que algo se cocía y compré un % pequeño de mi cartera (como un 2%).

Claramente la empresa no había tocado fondo y volvió a bajar incluso a menos de un 1$. No añadí más ya que no sabía dónde podría estar el fondo.

En retrospectiva, las compras inferiores a 1$ hubieran sido muy buenas. Vale que arriesgas cuando nadie quiere comprar, pero una empresa que lleva en bolsa desde 1980 sin dilución ni cosas raras crees que no va a sobrevivir y subir a más de 1$.

Visto ahora, está claro pero en esos momentos no reaccione (y mira que hubo meses y meses para haber comprado bien). En fin, son buenas lecciones que aprender.

Vamos con la oportunidad:

La empresa está haciendo cambios (venta de la sede para coger dinero y pagar deudas). Los comentarios del presidente son muy optimistas:

«Capitalizing on the appreciated value of the Hilti Complex is in the best interest of our shareholders. The proceeds from the sale will be used to pay off our debts with our bank and we expect to have limited working capital borrowings going forward,» said Craig White, President, and Chief Executive Officer of Educational Development Corporation. «The interest saved on the reduced borrowings will exceed our monthly rental payments and we will no longer have monthly mortgage payments, having an immediate improvement to our financial performance. We also expect our cashflows from operations to be very strong in the upcoming years as we convert our excess inventory into cash.»

Interesante, la renta que pagan será menor que la hipotéca que pagaban y además esperan mucha recuperación de cash por venta de inventario los próximos años.

Si eso no suena a buena oportunidad, me retiro de esto jaja.

La duda es, si vamos a entrar, ¿entramos ya o esperamos?

Os dejo un gráfico de velas semanales para empezar a decidir dónde entrar.

Poned atención a los picos de volumen. Solo he marcado los de la noticia de la venta de la sede por 37$ y la de los resultados del trimestre anterior y nos dan pistas de cómo se lo ha tomado el “dinero listo”. Hay más pistas de volumen para ver como La Mano Negra ha ido acumulando con tranquilidad.

Dicho esto, ha habido una ruptura del techo de 2$, y parece que se está estabilizando el precio en 2,5$.

La duda es la siguiente, ¿compro ahora sobre los 2,60$ y me aseguro la posición o espero y miro si cae otra vez a menos de 2,5?

La pregunta es buena y es difícil de saber. Si esperas te arriesgas a no tener posición, y si no te arriesgas puede que luego vuelva a tocar los 2$ y quieras darte con la cabeza contra la pared.

Para mí, es más sencillo que todo eso. ¿Crees que en un tiempo de varios meses o pocos años una acción de esta empresa va a valer bastante más que 2,60$?

Mi respuesta es un rotundo sí. No sé cuánto valdrá ni cuánto tardará pero lo más probable es que se duplique como poco.

¿Merece la pena “invertir” parte de tu cartera en esta empresa y no hacer nada más que esperar?

Yo lo tengo claro. Ahora os toca decidir a vosotros si lo véis así.

Aviso a navegantes, long EDUC.